ふるさと納税支援サービスを提供するレッドホースコーポレーション株式会社(本社:東京都墨田区、代表執行役グループCOO:宮本隆温、以下 当社)は、当社が受託契約をしている北海道仁木町(町長:佐藤 聖一郎、以下 仁木町)の寄附額が今年度6億円超(前年対比130%)を目指すべく、連携を強化。新たな返礼品の開発サポートを進めるとともに、当社オリジナルシステムの連携サイト拡大により、8月には仁木町のふるさと納税掲載サイトを21サイトに拡大し(予定)、これから始まる需要期に備え、より一層連携を深めてまいります。

それに伴い、7月8日、当社のふるさと納税支援事業の契約先である全国各地の市区町村の首長に話を聞く「RHCふるさと納税首長インタビュー」シリーズ第3弾として仁木町の佐藤聖一郎町長のインタビューを公開しました。現在最盛期を迎える特産品のさくらんぼへの思いや町の将来にかける思いなどを語っていただきました。

「RHCふるさと納税首長インタビュー」シリーズで全国の首長のふるさと納税に対する思いをリポート

レッドホースコーポレーションでは、当社が契約している全国の市町村の首長にふるさと納税に対する期待やそれにかける思いをインタビューし掲載する「RHCふるさと納税首長インタビュー」をシリーズで展開しています。

第3弾として、弊社のシステム連携先拡大に伴いこの8月よりついに21サイトの掲載(予定)に踏み切られた北海道仁木町の佐藤聖一郎町長に話を伺い、2022年7月8日に公開を開始しました。現在、まさに最盛期である特産のさんくらんぼや年間を通して収穫できる様々なフルーツ、また、将来を見据えて開発中のふるさと納税専用の新戦略作物の話などについて語っていただきました。

インタビューサイト: https://www.redhorse.co.jp/wpasset/furusato-nozei/interview/niki.php

今後も当社では、不定期ではありますが、全国の首長の皆様のふるさと納税にかける思いをお届けしていきます。

掲載ポータルサイトの増加に連動して寄附額が増加。自動連携だから増やすのも簡単

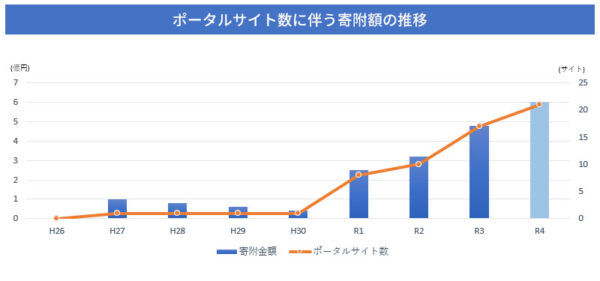

仁木町は、平成27年度よりふるさと納税に本格参入しました。当社との契約は令和元年度から。平成30年度は、掲載サイトが1サイトでしたが、当社との契約後、令和元年度には8サイト、令和2年度には11サイトと順調に増やしていき、それに伴い、寄附額も順調に伸びていきました。令和3年度には17サイトで寄附額4.8億円まで伸びました。当社のオリジナルシステムを活用いただき、簡単に自動連携できるサイトが現在23サイトあるため、1つ1つのサイトに対する掲載が簡単なのがその要因となっています。本年度8月には掲載サイトが21になる予定です。これをベースに今年度の寄附額目標6億円超を目指して、当社と仁木町はさらに連携を高め、新しい返礼品の開拓や提携内容の精査など取組を強化していきます。

仁木町のふるさと納税寄附額及びポータルサイト数の推移(総務省発表資料よりRHC作成)

1年を通じて果実が獲れる『果実とやすらぎの里 仁木町』。新しい返礼品開発に注力し、町との関係人口を増やしていく。

仁木町は果樹の産地として有名。北海道では果樹の作れる地域が限られており、生産の半分以上が仁木町・余市町で作られています。年間を通じて果実が収穫できます。6月~11月くらいまで、さくらんぼ~プルーン~ぶどう~りんごと時期により出荷できるようにしています。昨年、仁木町産のシャインマスカットを「La・La・Shine(ラ・ラ・シャイン)®」としてブランド化し、シャインマスカットの生産地としては北限とも言われており、仁木町には専用の冷蔵庫もあるので1月前後まで提供することが可能です。12月はふるさと納税のピーク時期の目玉商品となりえる商品を育てていくことを目指しています。

さらに数年後の返礼品専用の商品開発も進めています。

仁木町は全国的にまだ有名ではありませんが、北海道ブランドの力は強く、北海道産のさくらんぼやシャインマスカットを入り口に、仁木町を知ってもらって、関わってもらえる関係人口を増やしていくことを目的にまい進されます。当社も仁木町のパートナーとして同じ目標をもって進んでまいります。

【本リリースに関するお問い合せ先】

e-mail:service-info@redhorse.co.jp